退休储蓄投资策略:四年现金储备规则

我一直在追更博客的Ben Carlson,在最近的文章中分享了他的一位读者兼笔友 John 的故事。

John 在过去 90 年来最糟糕的退休时机——2000 年 4 月(互联网泡沫顶峰)退休。尽管时机极其不利,John 和他的妻子 Elyse 通过一套“四年规则”策略,不仅安然度过了互联网泡沫破裂和 2008 年金融危机,还保持了净资产的增长。

核心策略:四年现金储备规则

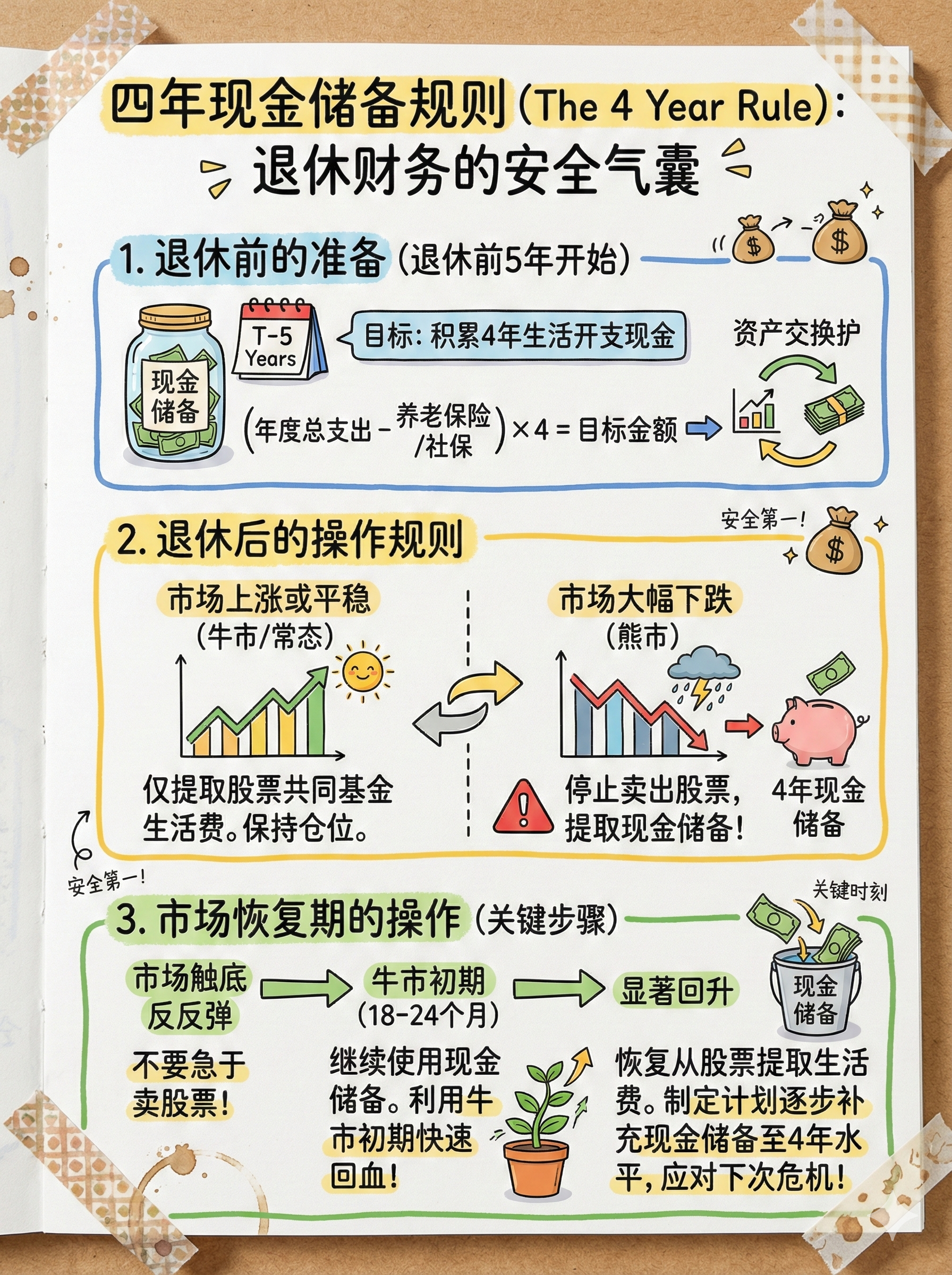

1. 退休前的准备(退休前5年开始)

-

目标:在退休日之前,积累相当于 4年生活开支 的现金储备(如货币市场基金、定存等)。

-

计算方法:现金储备金额 = (年度总支出 - 养老保险年金或社保金) × 4。

-

执行:在退休账户内进行资产置换,将股票基金转换为现金资产,或将新存入的资金直接买入现金资产。

2. 退休后的操作规则

-

市场上涨或平稳时:仅从股票共同基金中提取生活费。保持股票仓位,不要因短期波动而操作。

-

市场大幅下跌时:停止卖出股票,转而从 4年现金储备 中提取生活费。

3. 市场恢复期的操作(关键步骤)

-

从熊市转牛市初期:当市场触底反弹时,不要急于恢复从股票中取款。

-

继续使用现金:在市场回升后的 18 到 24 个月内,继续使用现金储备。

-

理由:牛市初期的前两年通常涨幅最快,继续持有股票可以让资产价值迅速回血。

-

-

补充储备:在市场显著回升约两年后,重新开始从股票基金中提取生活费,并制定计划(如通过 18-24 个月)逐步卖出部分股票,将现金储备重新填满到 4 年的水平,以应对下一次危机。

策略背后的两个关键假设

John 的策略基于他对历史市场周期的两个观察:

-

熊市持续时间:主要股市下跌通常持续 8 到 24 个月(平均 16 个月)。

-

牛市持续时间:主要股市上涨通常持续 4 到 8 年(平均 5-6 年),且前两年涨幅最快。

实战案例:

第一阶段:2000-2002 互联网泡沫

-

退休时机:2000 年 4 月退休,紧接着股市暴跌(跌幅超 40%),低迷期持续到 2002 年 10 月。

-

因为有现金储备,他们在股市下跌期间从未卖出一股股票。

-

恢复期:股市在 2002 年底触底反弹,但他们直到 2004 年底 才重新开始卖出股票。这让他们享受了 2003 年(涨幅 28%)和 2004 年(涨幅 10%)的完整收益。

-

到 2006 年底,他们的 4 年现金储备已完全补足。

第二阶段:2008 金融危机

-

危机爆发:2008 年股市暴跌超 50%。

-

操作:再次切换模式,仅消耗现金储备,并在 2009-2010 年市场反弹期间继续消耗现金。

-

恢复:直到 2011 年,他们才重新切换回从股票基金取款,并开始补充现金储备。

这个退休做法的优点:

-

避免“低位抛售”:这是退休规划中最大的风险(顺序回报风险),该策略通过现金缓冲完美规避了这一点。

-

心理安慰:拥有数年的现金储备让退休者在面对暴跌时依然能睡安稳觉。

-

最大化反弹收益:通过在牛市初期继续消耗现金,确保了股票资产能充分享受反弹带来的复利效应。