借钱买入日本五大商社三个月,现在如何了?

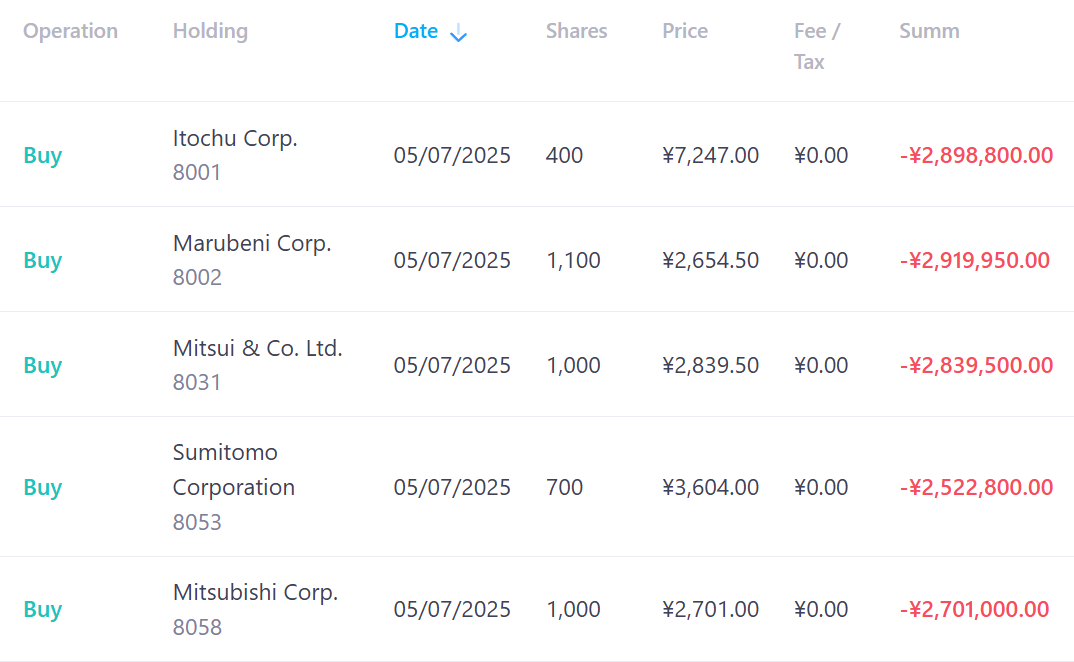

在2025年5月7日,也就是距离今天整整三个月前,我学巴菲特的操作,借钱买入日本五大商社。五支股票平均分配,总金额约10W美元。

所谓的“借钱”,是在IB盈透账户内,直接用现在的组合作为抵押,直接买入这五支日股。所以在IB的持仓内,日元现金金额为负数。

既然是借钱,自然要偿还利息,那目前三个月过去了,这样的操作值不值呢?

我们先看利息。IB的账目内,一共收取了3次因日元借款导致的利息:

JPY Debit Interest Paid for May 2025,$-104.73;

JPY Debit Interest Paid for June 2025,$-138.37;

JPY Debit Interest Paid for July 2025,$ -145.89。

总共不到400美元的利息。在IB账户内,这些利息是不需要手动偿还,它会逐步累积在日元的借款金额中。

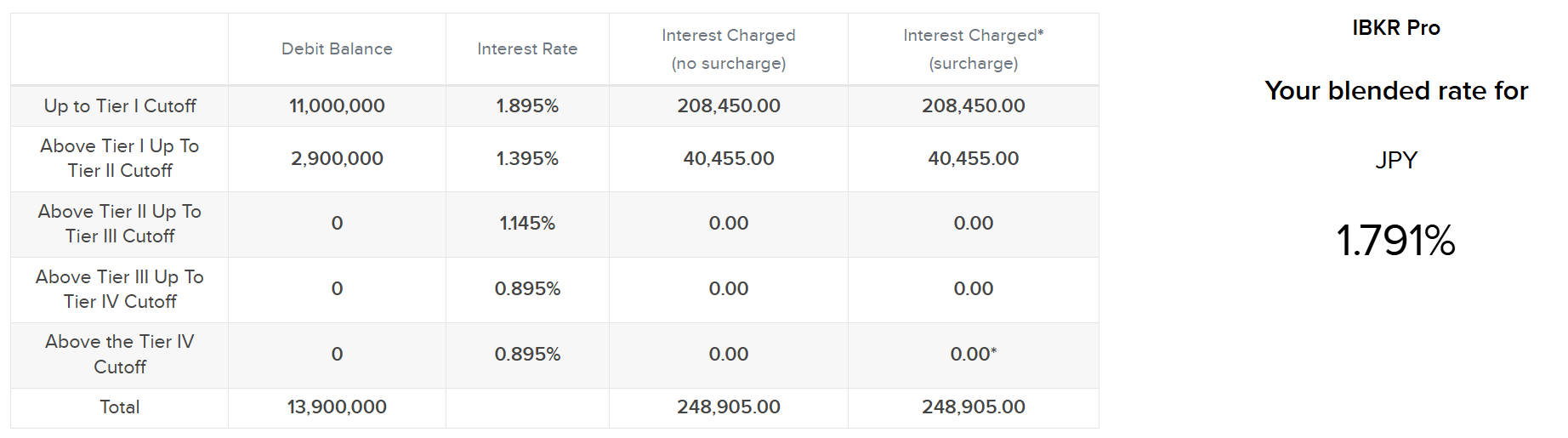

为什么日元的利息会逐步提高呢?除了有“利滚利”和汇率变动之外,原来IB的日元借款利率也进行了调高。

在五月借款时,IB给到的综合利率大约是1.791%。

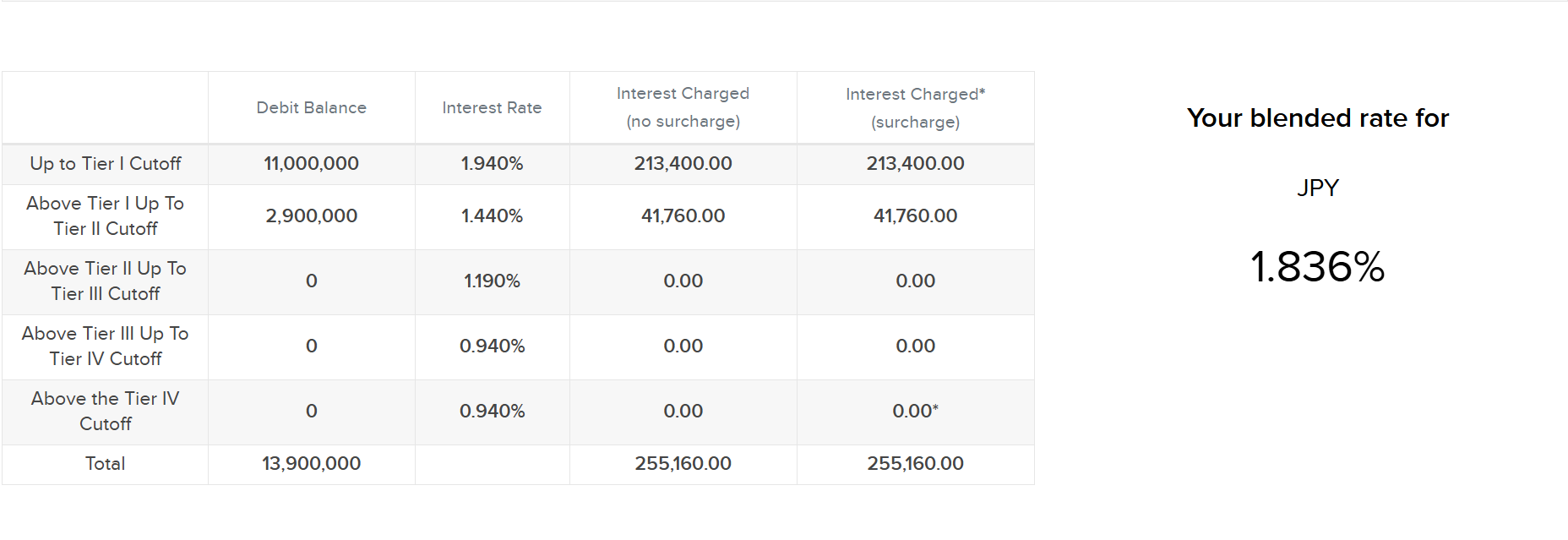

如今,IB的借款利率则是1.836%。增加的利率,就是因为日本国债利率的变动。如果日本之后继续加息,恐怕借款利率还会提升。

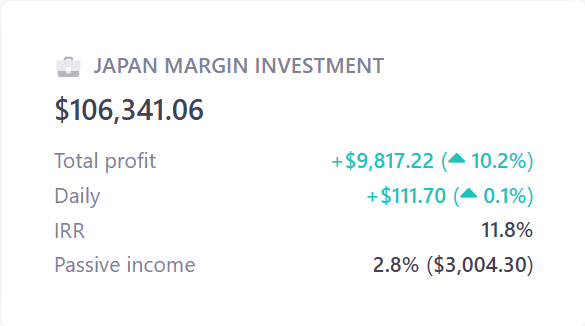

那目前这笔投资情况如何呢?

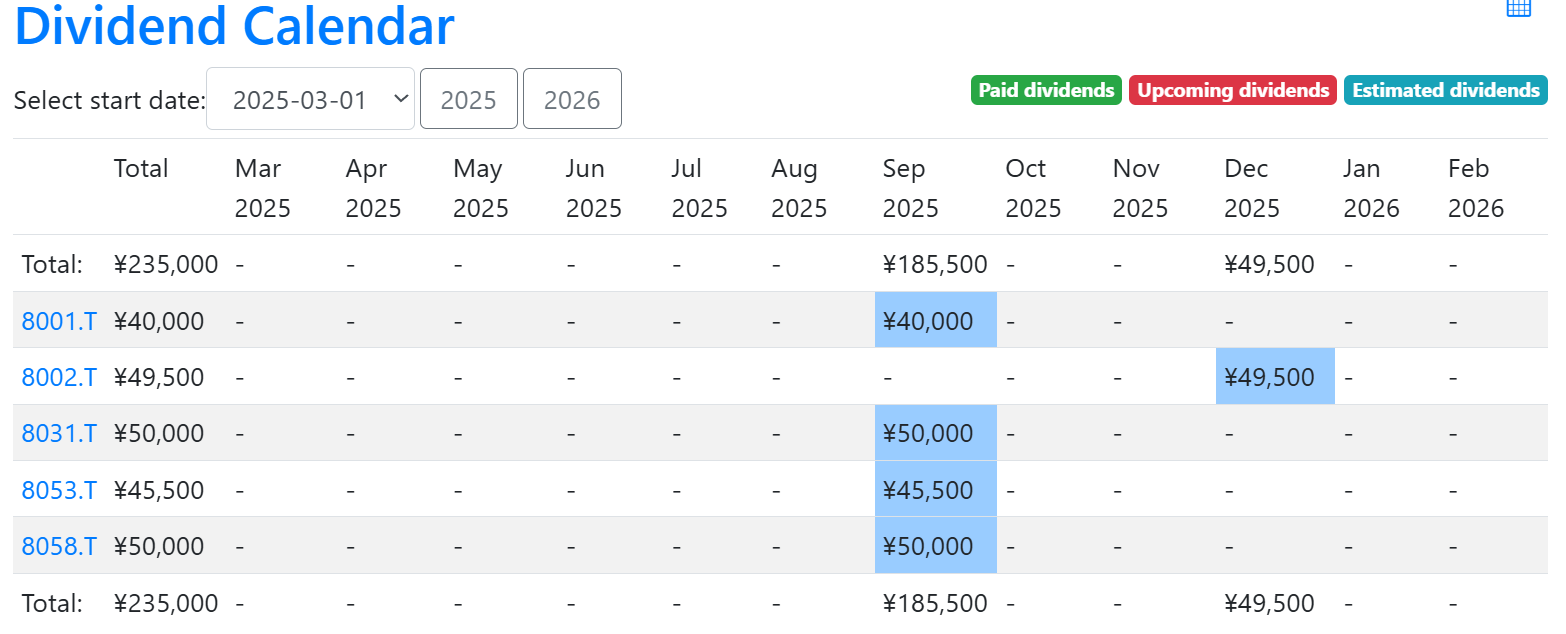

目前五大商社还没有到派发下一期股息,预期要到9月,其中四家会派发一次股息;8002.T则会是12月派发。目前的股息金额只是预期,尚未公布。

假设9月可以获得185500日元的股息(可能还会扣除日本的红利税),折合大约1261美元,12月再获得约50000日元的股息,折合340美元,也就是说,每半年预期可以获得1600美元的股息。

而借款产生的利息,满打满算每半年不到1000美元,这600美元就是股息和借款利率之间产生的利差。

随后再看还没有收到派息情况下,目前五大商社的市值变动。

以美元来计算,从五月买入后,五大商社的持仓已经上涨10.2%,约9817美元。

假设,我们今天清仓这个组合,偿还利息,那么这9000多美元的盈利,就是“空手套白狼”来的。

因为我没有付出额外一分钱的本金,全部都是依靠现有持仓借出来的,唯一的成本就是借款利息。你算算这样的回报率是多少?

我这样的做法仅仅只是小打小闹,你可以想下巴菲特通过在日本发行大约1%利率的债券,再进行五大商社的长期投资,这样的赚钱方式基本上和印钞没多大区别。

事实上,这样的投资方式在私人银行非常普遍,用自己在银行的持仓来加杠杆投资一些比较稳定的投资标的,从而赚取比借款利率更高的息差。

“不用花钱就能买保险”,这种通过保费融资来投保大额寿险,或者较为低风险的分红保单,也是这样操作的。

没什么投资方式或者产品标的是最好的,我们需要的就是进行多元化的配置。明白背后的逻辑和风险,然后就去试下,通过实践来学习,亲身体验风险,才能在投资理财上进步的最好方式。